产品中心

技术交流

扫描二维码

ADC、siRNA、CGT:谁才是下一代王者?

文章来源于微信公众号:Pharma Focus

ADC、siRNA、CGT:谁才是下一代王者?

适读人群: CEO / BD / 投资人 / 创新药研发负责人

标签: #创新药 #ADC #siRNA #CGT #技术路线之争

写在前面:一个残酷的真相

如果你只看热度,你会选ADC;

如果你看结构,你会选siRNA;

但如果你看终局——这三条路线,可能都不是答案。

过去5年,行业押错了PD-1。

未来10年,很可能再次押错。

技术可以讲故事,但商业只看结果。

一、三大技术,本质根本不是一类东西 1️⃣ ADC:不是创新,是"工业升级" 本质定义: 精准递送 + 强毒性化疗的优化重构 市场验证(2025最新数据): Enhertu(DS-8201) 核心局限:

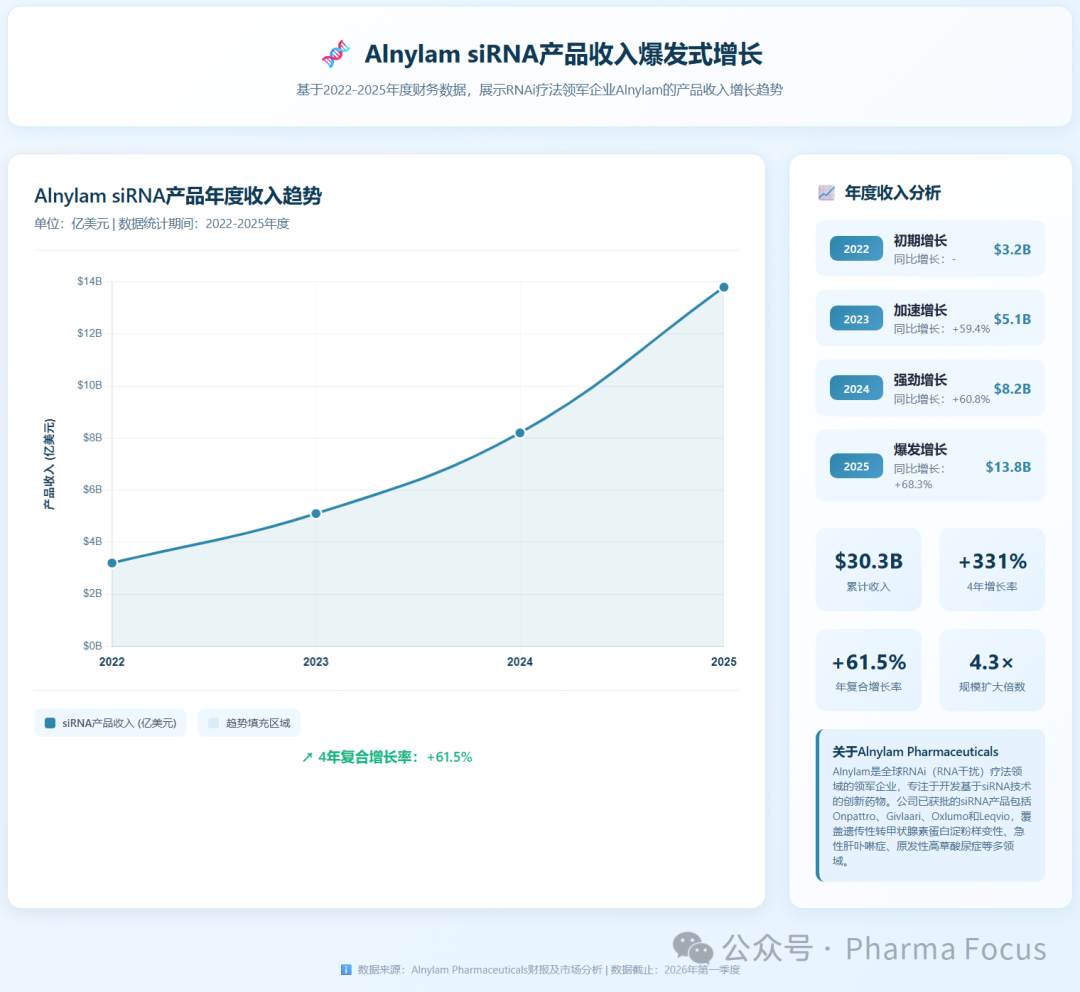

2️⃣ siRNA:不是产品,是"操作系统" 代表公司: Alnylam Pharmaceuticals(市占率38%) 2025年财务表现(Alnylam): 总收入 Amvuttra(vutrisiran) 首次实现全年盈利 技术壁垒: 在研管线 siRNA的价值,不在爆款,而在复制能力。 3️⃣ CGT:不是药,是"理想主义" 代表公司: Gilead Sciences(Yescarta)、Novartis(Zolgensma) 现实困境(2025年最新): Yescarta Zolgensma Bluebird Bio Elevidys(Sarepta) 结构性危机: 制造地狱: 可及性灾难: 商业滑铁卢: CGT的问题不是技术,而是世界还没准备好。

平台化价值: 一套递送平台(GalNAc-LNP)= 多个适应症无限复制

愿景: 一次治疗,终身治愈,改变整个医疗体系

二、技术成熟度(Hype Cycle实证) ADC在兑现,siRNA在爬坡,CGT还在讲故事。 三、钱投向哪里,答案就在哪里(BD交易盘点) 2023-2025重大交易: ADC领域: Pfizer × Seagen: AbbVie × ImmunoGen: Daiichi Sankyo × AstraZeneca: siRNA领域: Alnylam独立发展 Arrowhead Pharmaceuticals CGT领域: AstraZeneca × EsoBiotec: Quell Therapeutics × AstraZeneca: Bluebird Bio被收购:2900万美元 资本不会骗人,它只是在不同时间押不同的确定性。 四、真正的对比:谁更赚钱? 投资逻辑: 投ADC = 赚钱 投siRNA = 确定性 投CGT = 信仰 五、被忽略的真相:失败更多 ADC:毒性问题依旧 间质性肺病(ILD): 血液毒性: siRNA:20年才走通 CGT:商业失败远大于成功 2024-2025年CGT崩溃清单: Elevidys(Sarepta): Bluebird Bio: Pfizer Beqvez: BioMarin Roctavian: 所有伟大技术,背后都是一长串失败名单。 六、估值已经给出答案 市值对比(2025年): 市场用真金白银告诉你: 七、真正的王者,其实不在这里 👉 真正的核心变量:递送技术(Delivery) 无论是ADC的linker/payload、siRNA的GalNAc-LNP,还是CGT的AAV载体,制约因素都是递送。 2025年递送技术突破: 肝靶向效率: 肺靶向: 外泌体: AAV-LNP混合系统: 谁控制递送,谁控制未来。ADC siRNA CGT

短期信ADC,中期看siRNA,长期不确定CGT。

八、终极结论 大多数人都在选王者,但真正的赢家,往往在赛道之外。

递送技术才是底层操作系统,ADC/siRNA/CGT只是应用层。

粤公网安备 44010602000473号

粤ICP备09063491号

营业执照

粤公网安备 44010602000473号

粤ICP备09063491号

营业执照